栏目分类

热点资讯

伦理电影 【建投专题·商品宏不雅】“特朗普来去”与“再通胀”

发布日期:2024-10-30 03:01 点击次数:204

经营员:魏鑫

期货来去参谋从业信息:Z0014814

经营助理:吴越

期货从业信息:F03134055

本解释完成时刻 | 2024年10月25日

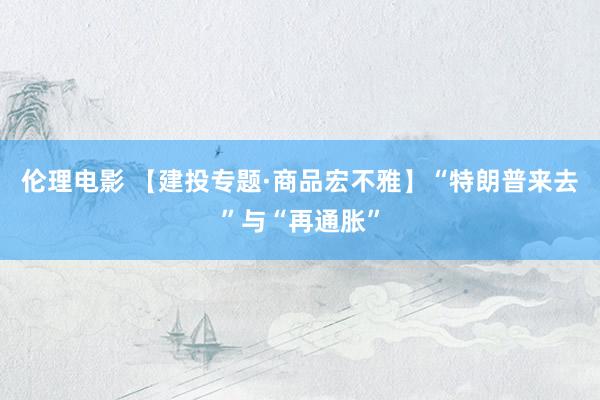

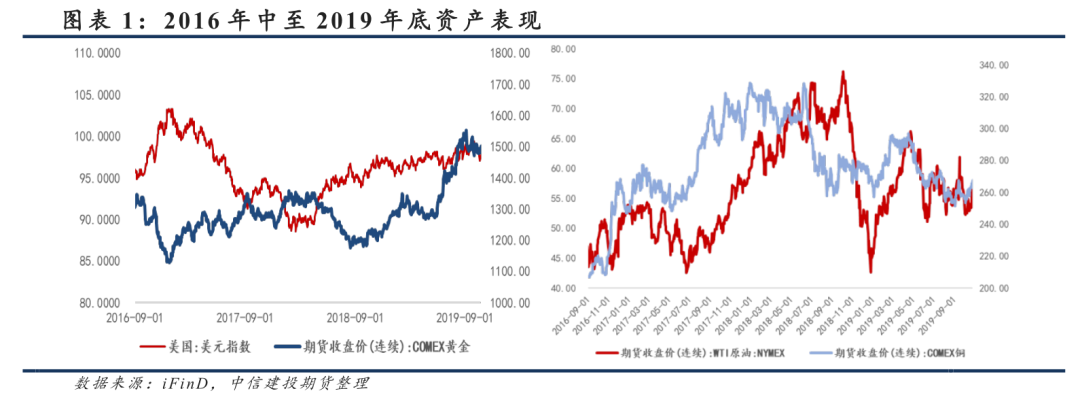

10月上旬以来,特朗普在好意思国总统大选中得回的救助率高潮,商场随之进行了对其当选的预期来去。黄金、好意思元、加密货币握续走强,好意思债收益率上行且期限利差走阔。这其中有一部分关于大选末端省略情趣的躲藏,而其他巨额商品如铜、原油尚未证实出浓烈的“特朗普来去”的迹象。

在其当选好意思国总统的前提下,再通胀的来去濒临追忆,共和党党纲所强调的关税、减税、增多制造业投资等计谋,似乎皆指向通胀的反复。咱们意会面前好意思国经济自身就存在通胀环比增长偏高的可能,而特朗普即使当选,其计谋巧合如上个任期一般激进;另外,讨论院的两党之争突出恐忧,共和党若弗成调处两院,其计谋可能难以实践。商品的表当今大选前后可能短期呈现基于计谋预期的冲击,而中永久来看,仍罢职好意思国经济推行变动。

1. 面前的“特朗普来去”源于计谋预期

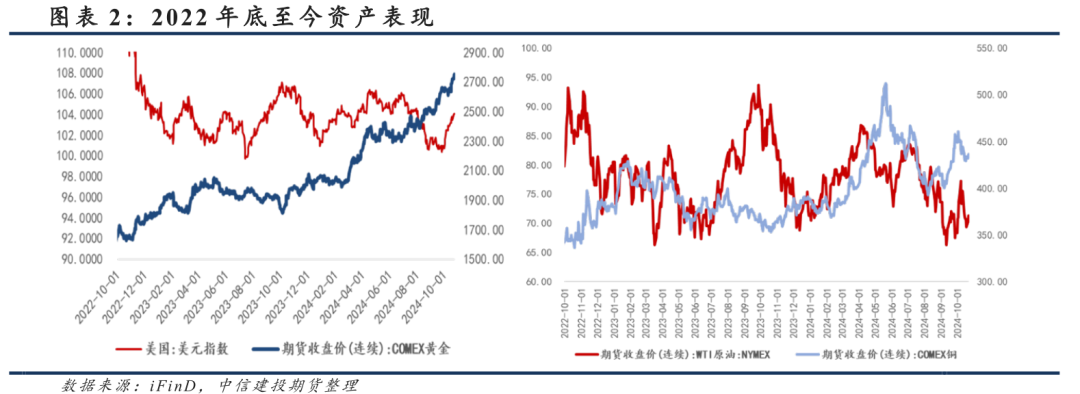

追忆历史,2016年特朗普在临了关头胜选,之后好意思元走强黄金走弱;而竞选时情愿的对制造业的投资也令铜、原油价钱短期走强。而面前的“特朗普来去”体现为黄金与好意思元同期走强,但铜、油的价钱则走势偏弱。直不雅的意会是,商场一方面担忧大选末端的省略情趣、在职技能的计谋省略情趣而采纳避险财富;另一方面,前次任期内生意计谋的系念犹存,“再通胀”的风险尚在。同期,其计谋对财政赤字的再膨胀,令好意思债收益率再度上行。

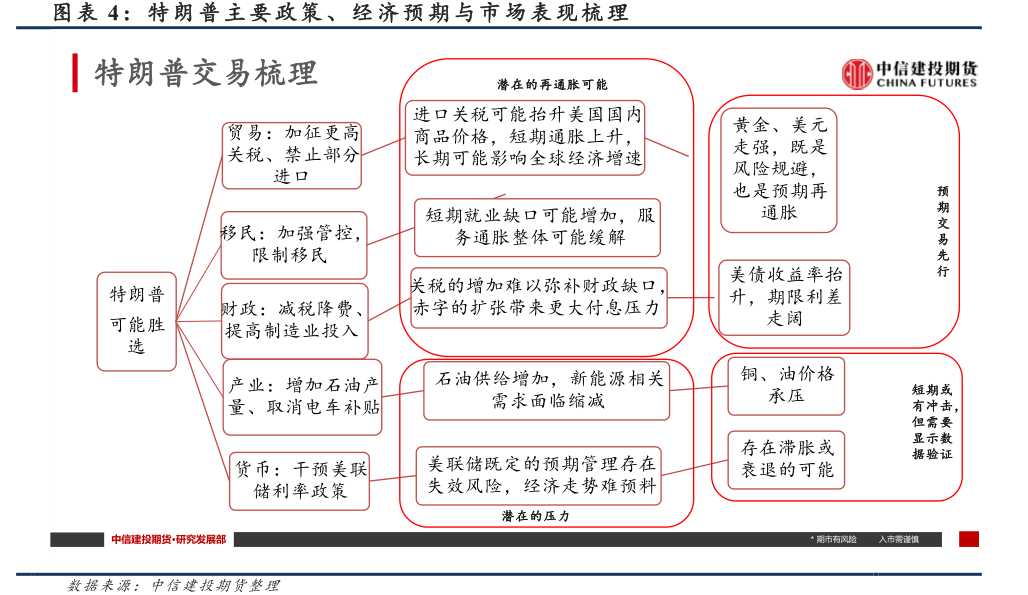

咱们不错浅薄将特朗普的计谋主见拆解,分为两类,一类对通胀有潜在的推升作用,另一类则可能缩小通胀水平。以共和党党纲来看,其生意、财政、侨民计谋可能激励“再通胀”,而对动力方面的计谋则会缩小通胀水平。具体来看,商场激情的主要主见包括:

a.生意方面:提高入口关税,取消中国的最惠国待遇,隔断汽车入口等等;

b.侨民与做事方面:终结犯警侨民,加强边境管控,住手外包而雇佣好意思国工东说念主;

阿朱 露出c.财政方面:主若是对工东说念主和企业减税降费,并提高工东说念主和退休东说念主员福利;收入端主要靠提高关税,支拨端削减政府亏欠、增多对制造业支拨,赤字可能进一步膨胀;

d.产业方面:增多石油产量、澌灭电车补贴,并减少传统动力圆寂;救助加密货币,放开东说念主工智能经营圆寂等等;

e.货币方面:或影响好意思联储的零丁性,进而导致利率旅途难以瞻望。

2. 计谋潜在影响

由于特朗普上个任期前后,好意思国过火他国度的经济环境发生了变化,因此时间配景的不同导致同类计谋可能产生不同的影响。再者,此前的计谋发布旅途、实践遵循不错算作参考,具备了政事申饬的特朗普可能选定不那么激进的方式谋求计谋通过;而商场也能预期生意争端等实质影响,价钱波动或小于2018年。从其计谋的潜在影响来看,商场当赶赴来的更多是大选末端的省略情趣、降息旅途的扭捏,而在大选末端接近了了的时候,可能转向“再通胀来去”:

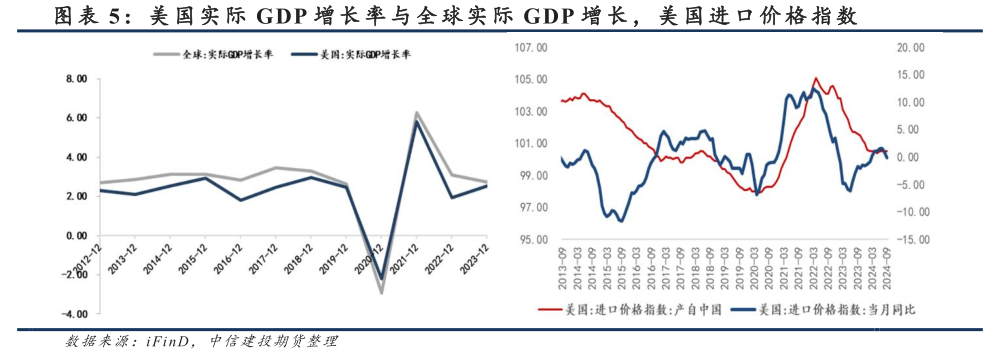

a. 生意壁垒的增多对经济形成负面影响,一方面关税的提高短期对原料端存在偏空的影响;而中永久来看,在中国、欧盟等经济受关税等措施影响,增速回过时,可能形成合座需求端的萎缩。典型的如2016年底特朗普胜选时,好意思国经济增速比较其他国度偏弱;而在2018年往往的生意战后,民众经济受影响,增长速率加快下行,但好意思国相对其他国度偏强。面前在好意思国经济显著强于非好意思经济的证实下,好意思元督察强势,但生意妙技妥贴自身跳跃地位的必要性下跌。

抵消耗者来说,关税的增多带动了好意思国消耗品价钱抬升,进而短期推升通胀水平。而永久来看,2018年我国对好意思国出口产物的不含税价钱走弱,在总需求濒临缩减的预期下,制品价钱的缩小也为产业提供了进取反映的机会,进而形成原料端的偏空计价。

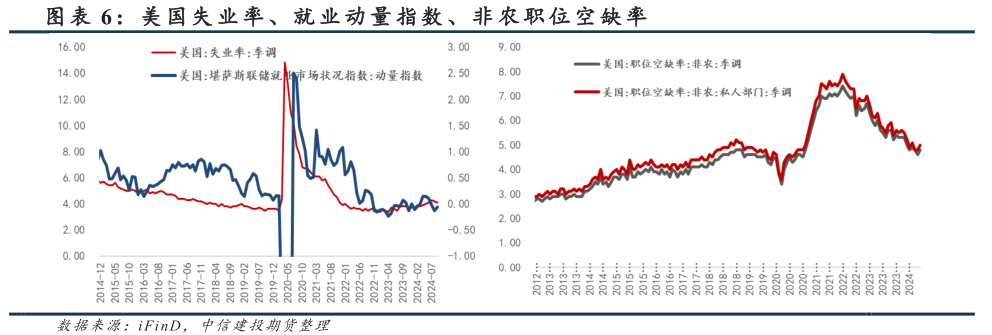

b.侨民数据成为做事商场的要津扰动,终结犯警侨民、放开东说念主才侨民可能酿成服务业的结构性变化:高端服务业的做事供给转宽松,而基础服务行业可能出现新的空白。除了做事东说念主数总量上的变化,薪资收入或因犯警侨民遭终结而调度,企业老本开支濒临增多。

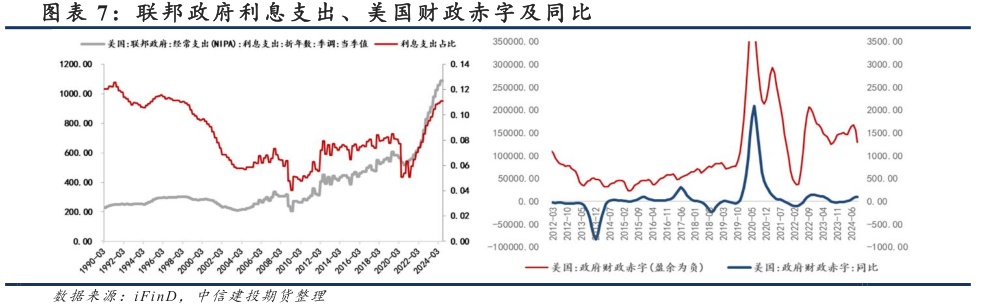

c.抵消耗与投资的刺激意味着财政赤字膨胀,大限制的支拨、对企业与工东说念主的减税降费指向通胀的回升,好意思债收益率上行,好意思国经济“不着陆”的风险高潮;而在财政收入端,缩小政府开支能若干腾挪出部分空间,关税在财政中的占比决定了提高关税能带来的边缘收入有限。更为伏击的是,面前好意思国财政赤字、赤字同比增速均处于经济常态下的高位,同期高利率水平下联邦政府付息压力增多,从尔后续大限制膨胀的空间受到制约。

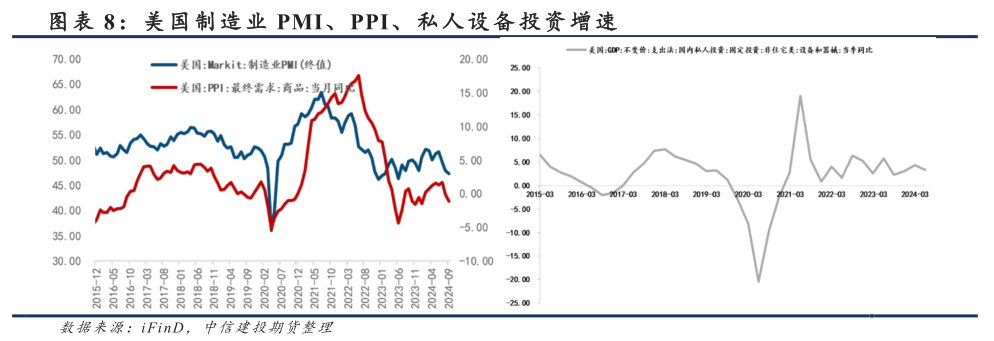

d.经济软着陆的情景下,好意思国原油的增产导致原油供给进一步宽松,同期对制造业的救助可能缓解取消电车补贴带来的铜需求压力。与2016年至2018年不同的是,彼时处于制造业回暖偏强的阶段,而面前好意思国制造业证实仍偏弱;个东说念主拓荒投资增速与制造业趋势调换,面前更接近于2019年较为平衡的水平。

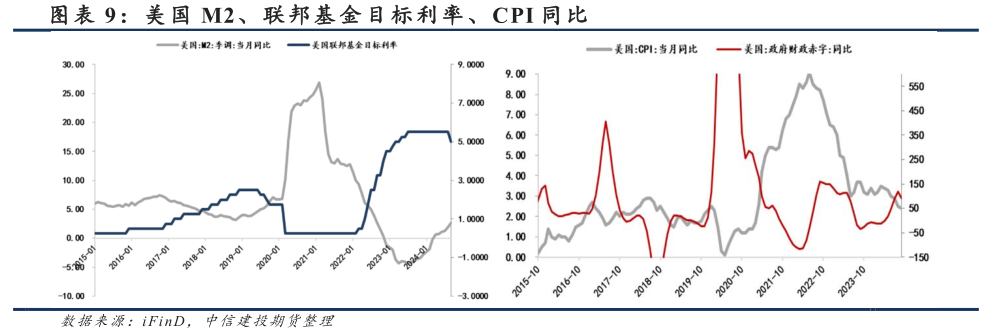

e. 与2016年底不同的是,彼时通胀高潮,好意思联储进行了紧缩;而面前天然利率处于高位,但好意思国及外洋主要央行开启了降息周期。好意思联储的零丁性可能受到骚动,但鲍威尔任期尚未实现,更为可能的一种情形是通过各项计谋对通胀、做事花样的影响,障碍改变好意思联储的利率有盘算推算,引致降息旅途发生调度。

3. 再通胀来去有基础,但面前预期不浓烈

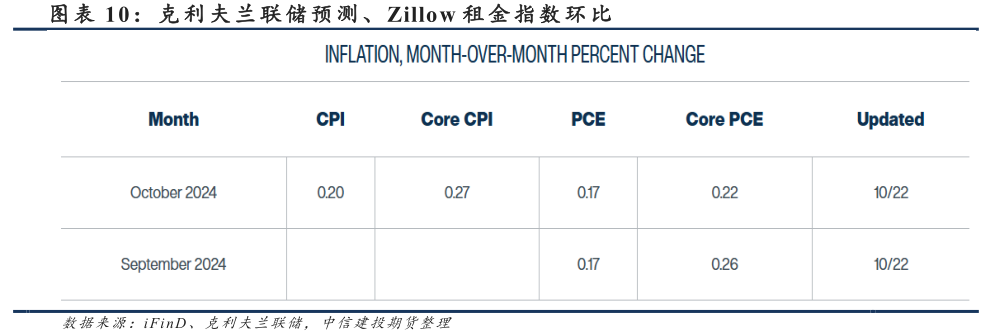

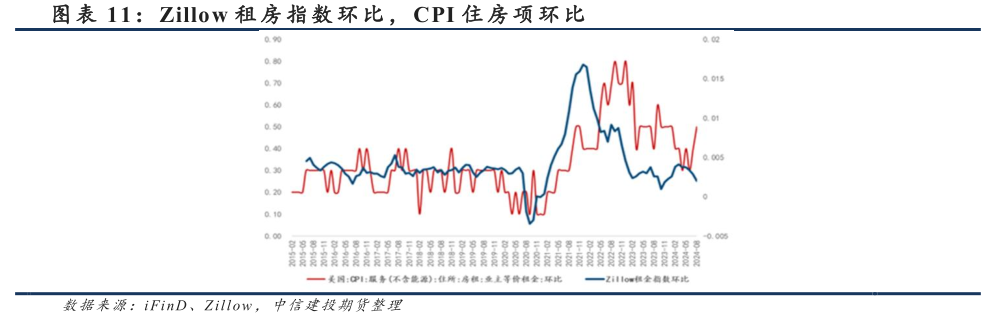

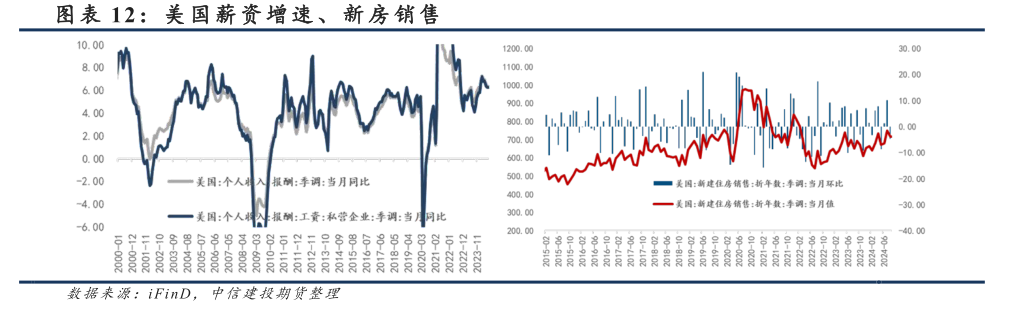

在FED降息周期开启之后,好意思国通胀水平自身就存在反复的可能。克利夫兰联储瞻望的9月PCE环比0.,17%,核心PCE环比0.26%;咱们模子瞻望9月PCE环比0.19%,核心PCE环比0.20%,比较8月0.1%均有回升。通胀环比读数的回升为再通胀来去提供基础,而抛开总统大选等事件,通胀自身也有反复的可能。咱们此前的经营还是讲明,Zillow房钱指数在客岁原本岁首环比上行,意味着本年四季度至来岁一季度,CPI核心折务中住房项的环比数值或存在反复的可能。

追忆好意思国的经济推行,个东说念主收入的薪资部分同比增速仍高,且显著高于面前理论通胀的水平;而新址销售的十足水平也高于2019年的均值。降息开启之后,咱们不错不雅察到9月新屋销售年化73.8万户创下一年以来新高,意味着后续降息带动按揭利率下行后,会带来住房需求的进一步开释。简而言之,好意思国需求端的刚劲雷同救助再通胀的可能。

总之,面前商品商场对特朗普来去及再通胀的预期并不够浓烈,铜价与油价奴婢事件波动。周边大选翻牌的时刻,后续的预期来去可能证实更强。短期商品濒临首要事件的冲击从而放大波动,但永久来看民众合座经济增速预期走弱表征的需求偏弱,圆寂了商品的进取空间。关联词咱们不错通过好意思国的计谋预期变化,来作出一些尝试,如若特朗普胜选,其计谋带来的铜油比的核心进一步高潮;其背后的逻辑是,品种间供给拘谨的要求预期发生变化。

本解释发布内容如波及或属于系列解读,则来去者若使用所载贵寓,有可能会因繁难对圆善内容的了解而对其中假定依据、经营依据、论断等内容产生歪曲。提请来去者参阅中信建投(601066)已发布的圆善系列解释,仔细阅读其所附各项声明、数据开头及风险教导,激情关连的分析、瞻望粗豪建造的要津假定要求,激情经营依据和经营论断的指标价钱实时刻周期,并准确意会经营逻辑。

中信建投对本解释所载贵寓的准确性、可靠性、时效性及圆善性不作任何昭示或默示的保证。本解释中的贵寓、成见等仅代表解释发布之时的判断,关连经营不雅点可能依据中信建投后续发布的解释在不发布见告的情形下作出更正。

中信建投的销售东说念主员、来去东说念主员以过火他专科东说念主士可能会依据不同假定和步伐、经受不同的分析步伐而理论或书面发表与本解释成见不一致的商场评述和/或不雅点。本解释发布内容并非来去有盘算推算服务,在职何情形下皆不组成对接管本解释内容来去者的任何来去提议,来去者应充分了解各种来去风险并严慎接洽本解释发布内容是否适合自身特定现象,自主作念出来去有盘算推算并自行承担来去风险。来去者凭据本解释内容作念出的任何有盘算推算与中信建投或关连作家无关。

本解释发布的内容仅为中信建投统共。未经中信建投事前书面许可,任何机构和/或个东说念主不得以任何神色对本解释进行翻版、复制和刊发伦理电影,如需援用、转发等,需注明出处为“中信建投期货”,且不得对本解释进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台接管、翻版、复制或援用本解释发布的一齐或部老实容。版权统共,违者必究。